1.4億打水漂?三問陸金所 代理銷售保險產品背后的信任危機

關于陸金所代理銷售的某保險產品導致部分投資者本金受損、合計涉及金額據傳高達1.4億元的討論,在網絡上持續發酵,引發廣泛關注。一句“我們的信任被誰吃了”道出了眾多投資者的困惑與憤懣。這不僅是一起單純的金融消費糾紛,更觸及了金融科技平臺在飛速發展中如何守住責任底線、維護投資者信任的核心議題。我們不禁要提出三個關鍵問題。

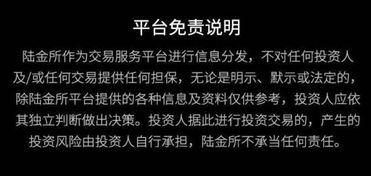

一問陸金所:在“代理銷售”過程中,是否充分履行了“賣方盡責”的義務?

根據監管要求,金融機構在銷售理財產品時,必須進行全面的風險測評和適當性管理,將合適的產品銷售給合適的投資者。尤其是對于具有一定風險等級的保險或理財產品,銷售方有義務清晰、完整、無誤導地揭示產品風險,包括但不限于本金損失可能性、流動性限制、費用結構及歷史表現等。投資者質疑的核心在于,在銷售過程中,產品的風險屬性是否被足夠突出,還是被潛在的“高收益”預期所掩蓋?平臺提供的宣傳材料、客服話術以及風險提示流程,是否真正做到了讓普通投資者能夠理解并做出審慎決策?這是厘清責任的首要一環。

二問行業與監管:第三方平臺代理銷售金融產品的模式,其權責邊界究竟何在?

陸金所作為國內領先的金融科技平臺,其角色是“信息中介”還是“信用中介”?在代理銷售模式下,平臺通常強調自身為“銷售渠道”,產品設計、資產管理、兌付責任在于發行方(如保險公司)。投資者往往是基于對陸金所這個大品牌的信任而進行投資。這種模式下,平臺是否利用其品牌背書效應吸引了投資者,卻又在出問題時試圖以“僅為代銷”為由規避核心責任?現行的法規對于代銷平臺在信息披露、風險管控、售后跟蹤以及糾紛處理等方面的責任規定,是否需要進一步明確和強化,以匹配其在投資者心中的實際信用地位?

三問投資者自身:在追逐收益的是否忽視了“買者自負”的前提是“賣者盡責”?

此次事件再次為所有金融消費者敲響警鐘。在購買任何金融產品前,讀懂合同條款、理解產品底層資產、明確風險收益特征是不可或缺的步驟。不能將平臺信譽無條件等同于產品安全,也不能將過往的剛性兌付預期帶入當下的凈值化投資時代。投資者需要捫心自問,當初做出投資決定時,是源于對產品本身的理性分析,還是被營銷氛圍、朋友推薦或對平臺的單純信任所驅動?提升自身的金融素養,是保護自己財富的根本之道。

1.4億元的資金損失,背后是成千上萬個家庭的財富焦慮與信任流失。陸金所遭遇的這次信任危機,是整個金融代銷行業面臨的一個縮影。解答上述三問,不僅是為了厘清一樁個案的責任,更是為了推動行業生態的健康發展。對于平臺而言,必須將投資者利益保護置于商業利益之上,以更高的透明度、更嚴的風控和更負責的態度,重新贏回用戶的信任。對于監管而言,需持續完善規則,堵住代銷模式中可能存在的權責模糊地帶。而對于我們每一位投資者而言,則需時刻銘記:信任,不應被盲目消費;投資,永遠伴隨著對風險的清醒認知。信任的“修復”之路,需要各方共同、真誠的奔赴。

如若轉載,請注明出處:http://www.groupgou.com/product/65.html

更新時間:2026-02-18 18:22:13